「物流企業へ転職したいけど将来性は大丈夫だろうか」

「そもそも市場規模はどのくらい?」

物流企業に興味をお持ちの方の中には、市場規模や将来の展望が気になっている方も多いのではないでしょうか。

結論からお伝えすると、物流業界の業績は上昇傾向にあります。物流と切り離せないECの活況に比例して、荷物量の増加、倉庫業務のアウトソーシング(3PL)へのニーズも高まっています。

本記事では物流市場規模、現状の推移などを解説し、将来の展望なども紹介していきます。

【2021年】物流の市場規模

2021年に各所から公表されている資料を元に、物流の市場規模について解説します。

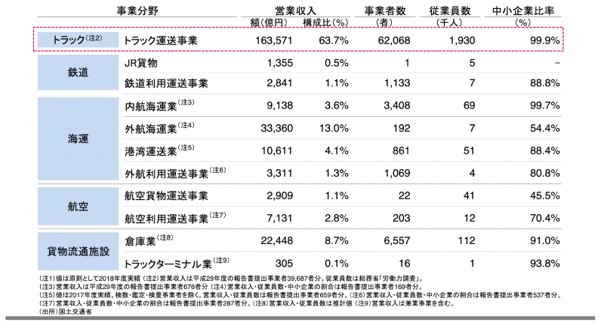

トラック運送が物流全体における営業収入の6割を占める

一般社団法人日本自動車販売協会連合会「物流業界の現状と将来」によると、物流業界の名目GDPは約30兆円、就業者数は約347万人とされています。

その内トラック運送業が占める割合が最も多く、営業収入は約16兆円で、物流事業全体の営業収入の6割を占めている状況です。

画像:一般社団法人日本自動車販売協会連合会「物流業界の現状と将来」より

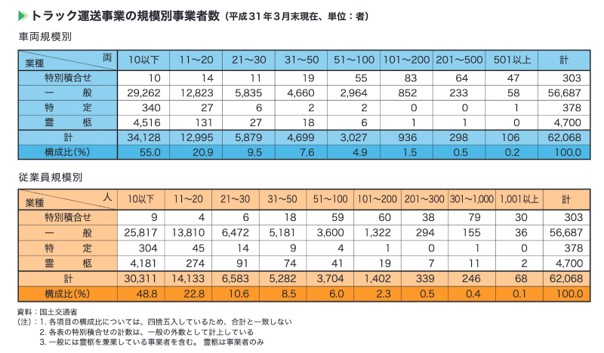

トラック運送業者の95%以上が中小企業

日本の国内物流は中小企業が支えていると言っても過言ではありません。トラック運送事業者の事業規模は、保有車両数20両以下が76%を占めており、95%以上が中小企業となっています。

「日本のトラック輸送産業の現状と課題」のデータを見てみましょう。

画像:全日本トラック協会「日本のトラック輸送産業 現状と課題」

中小企業基本法では「資本金 3 億円以下又は従業員300 人以下」の企業を中小企業と規定しています。上記の資料を見ても一般貨物自動車運送事業者の 99%以上が中小企業であることがわかると思います。

国内物流を支える基盤となっている中小企業ですが、2021年現在、企業数の減少傾向が続いており、人材不足や燃料の燃料費高騰など多くの課題を抱えています。

都道府県別年間出荷量

画像:国土交通省公表資料

国土交通省が取りまとめた資料から年間出荷量を都道府県別にみると、愛知県が最も出荷量が多く全国の7.5%を占めています。愛知県は自動車産業の中心地であり、巨大貿易港の伊勢湾があることが関係しています。

続いて2位は千葉県です。千葉県には、成田空港と千葉港があり、国内外の航空便と船便に対応する物流企業が多く存在しています。

さらに第3位の神奈川県には首都圏向けの物流センターのほか、横浜港と川崎港も存在しています。第4位の大阪府は阪神向けの物流センターや関空、大阪港が存在し、国内外問わず多くの荷物が行き交っています。

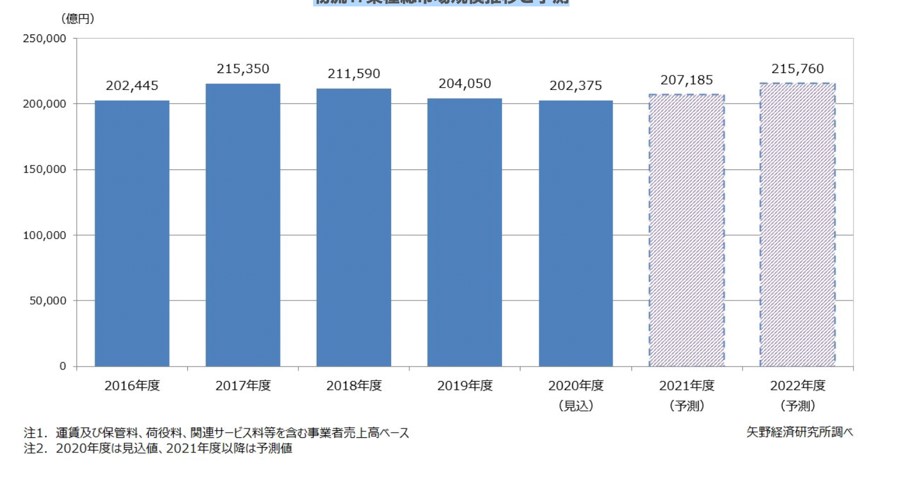

物流市場規模の推移

株式会社矢野経済研究所が物流17業種総市場を調査し公表した「物流17業種総市場規模推移と予測」によると、2019年度の市場規模は前年度比96.4%の20兆4,050億円となっています。

2020年初めの新型コロナウイルス感染拡大に伴いECや通販市場が伸びたことから、2022年の市場規模予測は大幅(前年比+4.1%)に拡大すると予測されています。

資料:矢野研究所

しかし物流企業は増加し続ける荷物量に対応しなければなりません。そもそも人手不足が叫ばれる業界ですから、業務効率化や機械化による省人化など業務の効率化が求められています。

物流市場の現状と課題

物流業界ではトラックドライバーの人手不足、燃料費の増加、小口多頻度化への対応と様々な課題を抱えています。増加する需要に対応しきれていないのが現状です。

物流市場が抱える現状と課題を確認してみましょう。

宅配貨物の小口多頻度化

国土交通省の資料によると宅配貨物取扱個数は、過去30年で約4倍に増加しています。コロナ禍でECの荷物が急増した2020年は、過去最高値となる46億個を記録しました。

通販のような小売業界の荷物は多頻度小口配送ですから、配送頻度が多くなり配送コストや人件費などの物流コストが増大します。

またトラックの積載率が低くなり物流効率の低下も問題となっています。このしわ寄せは下請けドライバーに向かい、さらなる人材不足へと繋がってしまいます。

さらに近年問題となっているのが、ドライバーの負担が大きい再配達です。国土交通省「宅配便の再配達削減にむけて」でも、再配達削減に向けた取り組みや施策が紹介されています。

宅配ボックスを活用した置き配やコンビニでの店頭受け取り、宅配ロッカーなど、受け取り方法も多様化しています。

人手不足の深刻化

少子高齢化によって多くの業界・業種で人手不足が課題となっている近年、物流業界も慢性的な人手不足に陥っています。

特に深刻なのはトラックドライバーの不足です。荷物を運ぶ人がいなければ、物流は機能しません。しかし、賃金の安さや長時間労働、力仕事などハードなイメージが強く、若年層のなり手が少ない状況です。

道路貨物運送業の年代別就業者数は、40代以上で増加、次いで60代が増えており、ドライバーの高齢化も問題となっています。

物流コストの増加

次に課題となっているものが、物流コストの増加です。日本ロジスティクスシステム協会が実施した調査結果によると、2021年の物流コスト調査の売上高物流コスト比率は5.70%となっています。

値上がりの要因としては「人材不足による荷役費値上げ」、「原油価格の高騰」が影響しています。最近は食料品や日用品などが軒並み値上がりしている中、トラックの運賃はほとんど上がっていません。

ドライバーの人件費や別の物流コストの削減でカバーする企業も少なくありません。価格競争となっている運送費は、値上げ交渉をすれば安い方へと流れていくのではないか…等の理由から、交渉できない企業も多いのです。

物流企業の多くは中小企業であるため、価格交渉力が弱いことが物流コスト増加の対策ができない要因の1つとなっています。

新たなBPC策定の必要性

火災や災害・事故に対するBPC策定は行っていても、感染症のパンデミックに関しては未対応という企業も多いのではないでしょうか。

コロナ禍や災害などの様々な要因により、国内でもさまざまな物流トラブルが起きています。

例えばマクドナルドのポテト不足や、コンビニ各社のチキン不足など、コロナ禍で物流トラブルが発生したケースも少なくありません。

新型コロナウイルス感染症のさらなる拡大や、将来他のパンデミックに見舞われる可能性もあります。

感染症のパンデミックが発生しても物流を止めないようにするため、新たなBCP策定の必要性が高まっています。

物流市場における将来の展望や予測

EC市場の活況に比例して、物流市場は今後も需要が高まると予測されています。

一方で、人手不足や物流コストの増加など、さまざまな課題を抱えているのも事実です。このような状況が危惧される物流市場の展望をいくつか紹介します。

事業戦略の再構築

新型コロナウイルス感染症のパンデミックは、社会インフラとしての物流の在り方についても大きな影響を与えました。

コロナ禍に対応するため、自社内の改革を進めた企業も少なくないでしょう。

企業を取り巻く環境は急速な勢いで変化していきますので、その都度事業戦略の再構築が必要です。特に物流企業は社会インフラを担う存在ですから、いかに物流を止めずに環境へ適応できるのか、長期的な視点での経営戦略が求められます。

loTやAI活用による生産性向上

EC市場の拡大、人手不足、グローバル化など、今や物流を取り巻く課題は複雑化しています。今後もEC利用が増加すれば、その受け皿となる物流企業は対応しきれなくなる可能性があるでしょう。

そこでこれらの問題を解決に導く策として導入が進められているのが、最新技術loTやAIの活用です。

経済産業省は、IoTやAIによる経済価値は、日本経済の4倍もの規模になると試算しています。物流を大幅に効率化・高度化し、省人化できれば、人手不足の問題が改善され、安全性と作業効率が向上します。

持続可能な物流インフラのために

物流は私たちの生活を支える社会インフラです。普段よく利用しているスーパーやコンビニ、ネット通販も、物流がなければ成り立ちません。

物流機能が止まると生活や経済活動に多大な影響を与えます。本記事で解説したように、今後もより一層、物流に対するニーズが高まることが予想されます。

あらゆる事業に関わる物流では、持続可能なインフラを整備していくことが今後の重要な課題となっています。

まとめ

本記事では物流の市場規模についてお話ししました。

物流業界へ興味のある方は当ブログを運営する「富士ロジテックホールディングス」の採用サイトをぜひご覧になってください。物流の未来をともに担っていただける人材を募集中です。